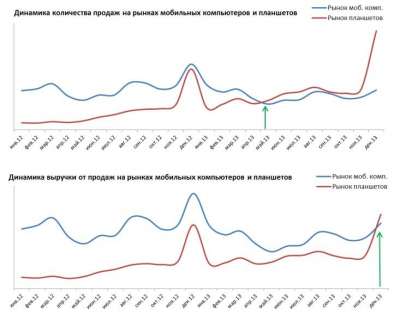

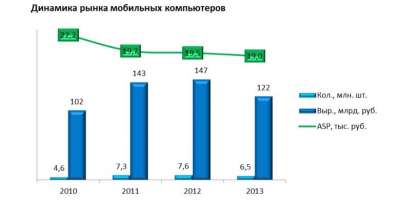

Компания «Евросеть» опубликовала отчет по российскому рынку мобильных компьютеров. Впервые в 2013 году по отношению к 2012 году в натуральном выражении спрос на планшеты на 3% превысил спрос на мобильные компьютеры. Перелом продаж в пользу планшетов произошел в количестве в мае 2013 года, в деньгах — в декабре 2013 года.

В 2013 году на рынке было продано 6,5 млн мобильных компьютеров, что на 15% ниже 2012 года. Рынок в денежном выражении сократился на 17% до 122 млрд руб. Средняя цена продажи упала на 2% до 19 тыс. руб.

Рынок планшетов увеличился с 3% до 6% в количественном и с 10% до 15% в денежном выражении относительно 2012 года.

На рынке мобильных компьютеров наблюдается значительный эффект замещения потребительского спроса, наиболее сильно сказавшийся на падении сегмента нетбуков: потребителю интереснее приобрести планшет, нежели нетбук.

Перераспределение спроса произошло и на самом рынке мобильных компьютеров: снижение темпов продаж обычных ноутбуков и ноутбуков, покупаемых на замену настольного ПК, происходило не так активно, как снижение темпов продаж нетбуков. При падении абсолютных показателей продаж доля обычных ноутбуков в количестве и доля ноутбуков с диагональю от 17 дюймов как в количестве, так и в деньгах выросла, что говорит о невозможности их полноценной замены планшетом на сегодняшний день.

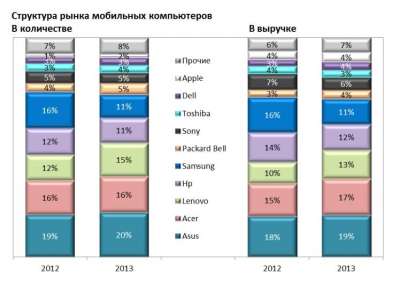

На рынке мобильных компьютеров лидирует Asus с 20% в количестве и 19% в выручке от продаж, с небольшим отставанием закончил год Acer. Lenovo значительно улучшил свои позиции на российском рынке, финишировав на третьем месте и оттеснив Samsung.

Ситуацию прокомментировал руководитель департамента закупок «Евросети» Алексей Широков: «Впервые в 2013 году по отношению к 2012 году в натуральном выражении спрос на планшеты на 3% превысил спрос на мобильные компьютеры. Перелом продаж в пользу планшетов произошел в количестве в мае 2013 года, в деньгах — в декабре 2013 года.

Отставание рынка планшетов в денежном выражении обусловлено более низкой средней ценой устройства, составившей 11,6 тыс. рублей против цены мобильного компьютера 19 тыс. рублей. Положительная динамика продаж на рынке мобильных компьютеров наблюдается только в сегменте ультратонких ноутбуков, положительный прирост в выручке составил 51% и в количестве 78%. Средняя цена в 2013 году, по сравнению с 2012 годом, снизилась с 37 тыс. рублей до 31 тыс. рублей».