Исследование рынка планшетов в России, проведенное МТС по результатам первого квартала текущего года. Рынок продолжает расти за счет дешевых планшетов, доли Samsung и Apple снижаются.

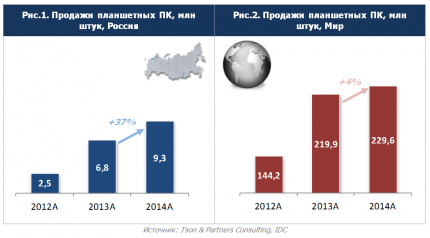

В отчете сообщается, что объем российского рынка планшетов в первом квартале 2014 года в деньгах составил 19,6 миллиарда рублей, увеличившись на 20,2% в сравнении с январем—мартом 2013 года. В натуральном выражении рынок планшетов в первом квартале 2014 года увеличился до 1,9 миллиона штук — на 56,6% в годовом исчислении.

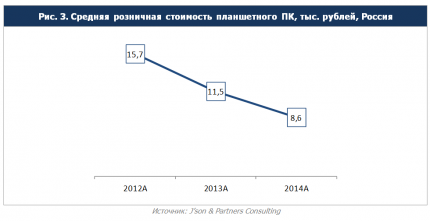

Спрос на планшеты в России по-прежнему высок — рынок растет как в деньгах, так и в штуках, однако темп роста замедлился до двузначных цифр, что говорит о том, что рынок достиг зрелости, но еще далек от насыщения. Снижение динамики рынка в штуках произошло, несмотря на повышение их доступности — средний чек в первом квартале 2014 года уменьшился в годовом исчислении на 30,3% — до 10 200 рублей с 13 300 рублей.

Большинство проданных в первом квартале 2014 года в России планшетных компьютеров — 1,23 миллиона штук (60,4% рынка) стоили не дороже десяти тысяч рублей. В количественном выражении быстрее всего росли продажи планшетов, стоимостью до пяти тысяч рублей (на 116% в годовом исчислении), а активнее всего сокращался спрос на устройства дороже 20 тысяч рублей (на 39% в годовом исчислении). Трансформация структуры рынка планшетов отражает рост интереса к бюджетным устройствам. Доля B-брендов на рынке планшетов в январе—марте 2014 года увеличилась до 63%% с 49% за аналогичный период 2013 года, доля A-игроков сократилась до 37% с 51%.

В натуральном выражении лидером на рынке планшетов, как и год назад, остается Samsung, однако продажи устройств корейского вендора упали до 282 тысяч штук с 309 тысяч штук (минус 9,5%) и в январе—марте 2014 года практически сровнялись с продажами iPad от Apple, которая в первом квартале 2014 года реализовала в России 270 тысяч планшетов — всего на 14% процентов больше, чем год назад.

В годовом исчислении Samsung и Apple продолжили терять долю рынка планшетов в штуках и по итогам первого квартала заняли 14,7% и 14,1% рынка, что меньше на 10,5 п.п. и 5,3 п.п. соответственно, чем в январе—марте 2013 года. Таким образом, если Samsung и Apple не начнут мотивировать потребителей новыми моделями устройств или акциями при покупке, то уже к концу 2014 года они могут уступить позиции B-брендам Prestigio или DNS, которые стабильно входят в ТОП-5 брендов планшетов в России и устойчиво увеличивают присутствие на рынке.

Россия является одним из немногих мировых рынков, где настолько активно растут доли В-брендов, как в сегменте смартфонов, так и планшетов.

В денежном выражении лидерство на рынке планшетов пока удается сохранить Apple, однако доля американского производителя в рублях сокращается — на 4,1 п.п. в годовом исчислении, до 29,8%. Устройства Samsung в деньгах в первом квартале 2014 года заняли 21,7% рынка планшетов, за год потеряв 10,6 п.п.

Исключением среди A-брендов, которому удалось увеличить присутствие на рынке и в денежном, и натуральном выражении, стал Asus, доля которого в годовом исчислении в деньгах увеличилась до 8,1% с 7,6%, а в штуках — до 7,3% с 6,4%. Это произошло благодаря наличию широкой линейки устройств для разных целевых аудиторий и масштабному присутствию в ценовом сегменте до десяти тысяч рублей. Среди A-брендов прирост выручки от реализации планшетов в годовом исчислении удалось показать и Sony — до 2,9% с 0,6% в первом квартале 2013 года.

Первый квартал 2014 года зафиксировал начало трансформации рынка планшетов в разрезе операционных систем — продажи устройств, работающих на iOS, сократились до 14,1% с 19,4% в первом квартале 2013 года. Налицо постепенное замещение спроса на дорогие устройства Apple более дешевыми Android-планшетами, доля которых выросла до 85,4%, что на 9,7 п.п. выше, чем годом ранее. Увеличили присутствие на рынке планшеты, работающие на пока еще экзотической мобильной платформе от Microsoft — до 0,5% рынка в первом квартале 2014 года с 0,2% годом ранее. Таким образом, усилилась популярность Android-планшетов и повысилась привлекательность устройств на Windows, которые вместе отъедают долю рынка у Apple.