Google+

Содержание

Введение

На прошлой неделе дал подборку IT-компаний, инвестировав в акции которых, можно было хорошо заработать.

Можно ли заработать на акциях IT-гигантов?

Вероятно, у некоторых читателей могла появиться мысль, что зарабатывать на рынке ценных бумаг hi-tech-компаний легко и приятно. Однако это ошибочное мнение. Профессор Джей Риттер из Университета Флориды собрал любопытную статистику, отражающую современные мировые тенденции. Оказывается, что только 17% из хайтек-компаний, разместивших свои акции на биржах, принесли своим владельцам прибыль в 2017 году.

Хуже ситуация была только в начале двухтысячных, когда так называемый пузырь доткомов привлек на рынок полчища прожектёров. На биржу выходит множество компаний, у которых за душой нет ничего, кроме идеи, да и та зачастую может быть непродуманной.

Почему раньше успешных компаний было больше?

Почему же раньше процент коммерчески успешных компаний был больше?

Есть две версии, и они взаимосвязаны.

Много рассуждений, что с интернетом люди стали глупее – зачем напрягать голову, когда можно спросить Google, довериться сетевым экспертам и поддаться волнам общего хайпа? Однако, по-моему, тут не всё так однозначно, но интернет, конечно, повлек изменения в человеческом мировоззрении.

Недавно Ольга Васильева, работающая в должности министра просвещения, сказала, что четверть россиян не владеет функциональным чтением.

Термин «функциональное чтение» был введен ЮНЕСКО в 1957 году наряду с такими понятиями, как минимальная грамотность и грамотность. Процитирую учебник по развития навыков данного вида деятельности: Функциональная грамотность – это способность человека использовать навыки чтения и письма в условиях его взаимодействия с социумом (оформить счет в банке, прочитать инструкцию, заполнить анкету обратной̆ связи и т.д.), то есть это тот уровень грамотности, который̆ дает человеку возможность вступать в отношения с внешней средой и максимально быстро адаптироваться и функционировать в ней. В частности, сюда входят способности свободно использовать навыки чтения и письма в целях получения информации из текста и в целях передачи такой̆ информации в реальном общении, общении при помощи текстов и других сообщений.

Самым простым примером проблем с функциональным чтением является типичная ситуация, когда, прочитав табличку «Хлеба нет», человек спрашивает: «Совсем нет?». Сюда же можно отнести попытки открыть дверь, не вникая в содержание стикера «На себя».

Ситуация характерна не только для России. С распространением интернета объёмы информации увеличились в разы. Во-первых, человеку с бесконечным потоком данных банально сложно справляться. Концентрация внимания — это достаточно сложный навык. Попробуйте хотя бы полчаса позаниматься каким-нибудь не самым интересным делом (например, написать заметку «Чего я достиг в жизни») и не отвлекаться на телефон, посторонние мысли, чтение интернета и соцсети.

Во-вторых, интернет увеличил скорости доступа к информации, но пропускная способность мозга осталась прежней. Получилась ситуация, когда хочется быстрее, а не получается, из-за этого и ухудшение показателей по функциональному чтению, или, говоря простым языком, «смотришь в книгу, видишь фигу».

Такое лирическое отступление было необходимо, чтобы объяснить снижение критических фильтров у человечества. И поэтому на биржу выходит большее количество компаний с сырыми идеями, чем раньше.

Их инвесторы, да и учредители, зачастую или не разобрались в предмете, или мечтают о быстром обогащении. Это, кстати, ещё один побочный эффект интернета, который достиг в 2017 году своего апогея. Среднестатистического обывателя окружают рассказы, сколько миллионов зарабатывают блогеры на YouTube, сколько играючи «поднимают» девочки в «Инстаграме», а уж когда выстрелил биткоин и доходность перевалила за десятки тысяч процентов, то окончательно произошло массовое помешательство. Банальная жажда наживы толкает на необдуманные инвестиции. Результата хочется здесь, сейчас и желательно без сложных раздумий. Вот и получается прожигание денег.

Значит, главные причины – жадность и глупость? Да, но нет!

Про Amazon

Основная идея сжигания денег заключается в привлечении клиентов. Компании рассчитывают набрать определенную массу пользователей, которые в конечном итоге выведут её на самоокупаемость. Сейчас этим путем идёт Spotify. Подробнее про музыкальные стриминговые сервисы, теряющие деньги, можно прочитать здесь:

Пока играет музыка

Однако лучшими примерами компаний, «которые смогли», остаются Amazon и сервис аренды жилья AirBnB.

Amazon была основана в 1994 году. На биржу компания пришла в 1997 году. И не могла заработать первые четыре года, но и потом нельзя сказать, что дела шли гладко. Только в 2003 году компания смогла занести в актив полноценный прибыльный год

Amazon никогда не платила дивидендов и всё время находилась в жёстком дефиците свободных денег, так как постоянно мощно инвестировала в развитие бизнеса. Условно, дешёвые и лучшие электронные книги Kindle, планшеты Fire по бросовым ценам – это прямые последствия инвестиционной стратегии Amazon.

Инвесторы на бирже плохо понимали позицию Amazon, поэтому волатильность акций особенно на первом этапе была аховая. Со 100 до 5 долларов? Не вопрос!

Большинство считало, что нельзя заработать на продаже книг (Amazon изначально был книжным магазином). Однако постепенно хозяин компании Джеф Базос стал добавлять всё новые и новые опции. Сначала появились CD-диски, потом видео, потом мебель, а после eBay компания взяла на вооружение тактику продажи товаров, бывших в употреблении.

Ещё в 2012-14 годах компания сожгла 4 миллиарда долларов, а сегодня её акции торгуются по цене 1 900 долларов. И именно её пример вдохновляет инвесторов тех же Uber, Tesla, Spotify и ряда других.

Про AirBnB

Ещё одна компания, 10 лет работавшая в убыток, это AirBnB. Первый прибыльный год AirBnB зафиксировала лишь в январе 2018 года. Прибыль получилась небольшая – всего 100 млн долларов, но начало положено, и компания рассматривает варианты выхода на биржу.

Основная причина, почему выход в плюс занял так много времени, это постоянное инвестирование в развитие и расширение своей сети. Если бы компания немного притормозила, то могла бы заявить прибыльность гораздо раньше. И нынешний выход в плюс важен тем, что, несмотря на продолжающееся безостановочное движение вперед, у AirBnB в конце года всё равно осталась пара монеток в кошельке.

Про MoviePass

Однако на одну Amazon приходятся мириады неудачников.

При этом занятно, что если инвесторы рискуют остаться с носом, то для обычных пользователей это иногда аттракционы невиданной щедрости. В западных СМИ распространилась новость, что инвесторы пытаются засудить владельца сервиса MoviePass как обманувшего их надежды и чаяния.

Полагаю, многие не слышали про MoviePass, поэтому дам краткую справку. MoviePass – это сервис, предлагающий абонементы в кино. Схема достаточно простая. Зарегистрировавшись в приложении, клиент получает кобрендинговую кредитную карту MoviePass.

Далее ему нужно выбрать сеанс в одном из дружественных кинотеатров и прийти в него. Максимальное расстояние от кинотеатра – 100 ярдов, или 92 метра. После этого на карту поступят деньги, и клиент может отовариться в кассе. Есть возможность некоторые билеты покупать онлайн, тогда пользователь получает код, который после он должен предъявить на кассе.

Источник: The Verge

С помощью приложения можно каждый день один раз ходить в кино в любое время и на любой фильм. Изначально стоимость абонемента составляла 30 долларов, и приложение не слишком пользовалось популярностью. Однако после снижения цены до 9.95$ произошёл рост абонентской базы.

В июле этого года у компании случился технический дефолт вкупе с убытком за первый финансовый квартал в размере 106 миллионов долларов.

Следует сделать пояснение, что сервис MoviePass торгуется на бирже через родительскую компанию Helios & Matheson Analytics Inc. Слухи ходили давно, но чудовищный первый квартал пробил акции, а дефолт с отказом обслуживания окончательно похоронил последние надежды. Таким образом, акции, цена которых на волне общих успехов группы компаний доходила до 8 000 долларов за штуку, опустились до 5 центов. И что-то мне подсказывает, что уже поздно инвесторам судиться.

Давайте попробуем кратко разобраться в причинах неудачи проекта, хотя, собственно, они на поверхности. Средняя цена кинобилета в США составляет 9.16 долларов, а MoviePass за 9.95$ предлагала раз в день в течение месяца ходить в кино. С точки зрения потребителя, сделка не просто выгодная, а формата «дайте две!». Но вот со стороны бизнеса возникают вопросы, так как у MoviePass не было каких-то особых отношений с кинотеатрами (например, если клиент от MoviePass купил попкорн, то компания получит процент), не было бонусов за количество клиентов. Короче говоря, кроме продажи абонементов, MoviePass никак не зарабатывала. Соответственно, на одного клиента компания могла тратить от 0$, если у него не было времени на кинотеатры, до 275 долларов, если посещал кинотеатр каждый день. Говоря простыми словами, MoviePass занималась тем, что продавала доллар за 10 центов, и в результате прогорела.

Иллюстратор Глен Харви сделал эту gif-анимацию для New-York Times.

Удивительно, но сервис до сих пор продолжает существовать и борется за выживание. Недавно компания получила кредитную линию на 300 миллионов долларов.

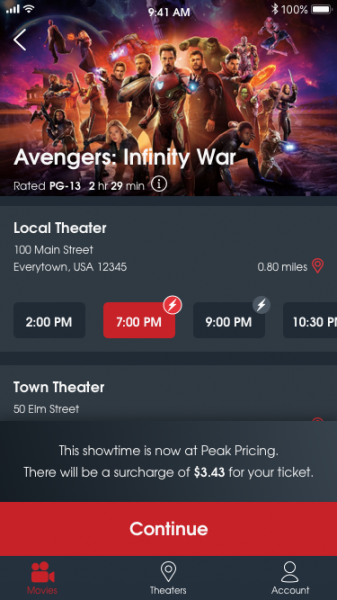

Немного изменились правила. Теперь компания стимулирует клиентов ходить на менее популярные сеансы, введя понятие пикового времени. На кассовый фильм в лучшее время может действовать дополнительная комиссия. Например, вас попросят дополнительно заплатить 4 доллара в приведенном ниже примере:

Поправки, конечно, замечательные, но новые правила никак не решили сложившуюся ситуацию, и до сих пор непонятно, на чем именно компания планирует зарабатывать.

А что дальше?

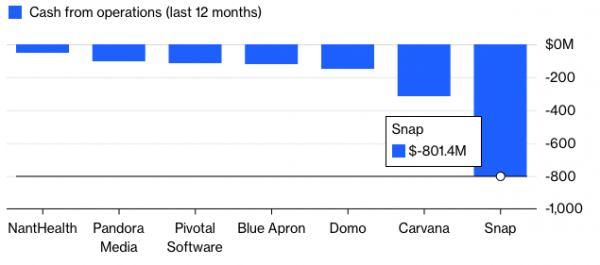

На рынке становится всё больше компаний, которые выходят с сомнительными идеями и прогорают или близки к этому. Глядя на Amazon, AirBnB, да и ту же Apple, в худший год компания заявила убыток в 874 миллиона долларов, инвесторы считают, что всё нормально. Сегодня потеряли рубль, зато завтра заработали 10. У Bloomberg есть интересный материал на эту тему с показательным графиком:

Источник: Bloomberg

Здесь представлены данные за последний финансовый год. Больше всего отличилась компания Snap, которую вы знаете по приложению Snapchat. Основная фишка приложения — это возможность делиться видео и мыслями без риска, что кто-то другой увидит послание. А спустя определенное время сообщения самоудаляются.

И в данном случае Snapchat разительно отличается от MoviePass, хотя обе компании убыточны, так как у Snapchat есть продукт с потенциалом зарабатывать. Однако в ближайшие годы можно не ждать, что Snapchat станет прибыльным. В начале весны этого года компания подтвердила, что собирается инвестировать в ближайшие 5 лет 3 миллиарда в облачные сервисы от Google и Amazon.

Заключение

Выводы к данной статье очень простые:

К содержанию >>>